Zweiter Abschnitt – Leistungen und Beiträge

§ 19 Leistungen auf Antrag oder von Amts wegen

Leistungen in der gesetzlichen Kranken- und Rentenversicherung, nach dem Recht der Arbeitsförderung sowie in der sozialen Pflegeversicherung werden auf Antrag erbracht, soweit sich aus den Vorschriften für die einzelnen Versicherungszweige nichts Abweichendes ergibt. Leistungen in der gesetzlichen Unfallversicherung werden von Amts wegen erbracht, soweit sich aus den Vorschriften für die gesetzliche Unfallversicherung nichts Abweichendes ergibt.

§ 19a Benachteiligungsverbot

Bei der Inanspruchnahme von Leistungen, die den Zugang zu allen Formen und allen Ebenen der Berufsberatung, der Berufsbildung, der beruflichen Weiterbildung, der Umschulung einschließlich der praktischen Berufserfahrung betreffen, darf niemand aus Gründen der Rasse oder wegen der ethnischen Herkunft, des Geschlechts, der Religion oder Weltanschauung, einer Behinderung, des Alters oder der sexuellen Identität benachteiligt werden. Ansprüche können nur insoweit geltend gemacht oder hergeleitet werden, als deren Voraussetzungen und Inhalt durch die Vorschriften der besonderen Teile dieses Gesetzbuchs im Einzelnen bestimmt sind.

§ 20 Aufbringung der Mittel, Übergangsbereich

(1) Die Mittel der Sozialversicherung einschließlich der Arbeitsförderung werden nach Maßgabe der besonderen Vorschriften für die einzelnen Versicherungszweige durch Beiträge der Versicherten, der Arbeitgeber und Dritter, durch staatliche Zuschüsse und durch sonstige Einnahmen aufgebracht.

(2) Der Übergangsbereich im Sinne dieses Gesetzbuches umfasst Arbeitsentgelte aus mehr als geringfügigen Beschäftigungen nach § 8 Absatz 1 Nummer 1, die regelmäßig 2 000 Euro im Monat nicht übersteigen; bei mehreren Beschäftigungsverhältnissen ist das insgesamt erzielte Arbeitsentgelt maßgebend.

|

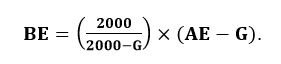

Dabei ist AE das Arbeitsentgelt in Euro, G die Geringfügigkeitsgrenze und F der Faktor, der sich berechnet, indem der Wert 28 Prozent geteilt wird durch den Gesamtsozialversicherungsbeitragssatz des Kalenderjahres, in dem der Anspruch auf das Arbeitsentgelt entstanden ist. Der Gesamtsozialversicherungsbeitragssatz eines Kalenderjahres ist die Summe der zum 1. Januar desselben Kalenderjahres geltenden Beitragssätze in der allgemeinen Rentenversicherung, in der sozialen Pflegeversicherung sowie zur Arbeitsförderung und des um den durchschnittlichen Zusatzbeitragssatz erhöhten allgemeinen Beitragssatzes in der gesetzlichen Krankenversicherung. Für die Zeit vom 1. Oktober 2022 bis zum 31. Dezember 2022 beträgt der Faktor F 0,7009. Der Gesamtsozialversicherungsbeitragssatz und der Faktor F sind vom Bundesministerium für Arbeit und Soziales bis zum 31. Dezember eines Jahres für das folgende Kalenderjahr im Bundesanzeiger bekannt zu geben. Zur Bestimmung des vom Arbeitnehmer zu tragenden Anteils am Sozialversicherungsbeitrag wird als beitragspflichtige Einnahme der Betrag zu Grunde gelegt, der sich nach folgender Formel berechnet:

|

Dabei ist BE die beitragspflichtige Einnahme in Euro, AE das Arbeitsentgelt in Euro und G die Geringfügigkeitsgrenze. Die §§ 121 und 123 des Sechsten Buches sind anzuwenden. Die Sätze 1 und 6 gelten nicht für Personen, die zu ihrer Berufsausbildung beschäftigt sind.

- 1.

- Versicherte, die zu ihrer Berufsausbildung beschäftigt sind, ein Arbeitsentgelt erzielen, das auf den Monat bezogen 325 Euro nicht übersteigt, oder

- 2.

- Versicherte ein freiwilliges soziales Jahr oder ein freiwilliges ökologisches Jahr im Sinne des Jugendfreiwilligendienstegesetzes oder einen Bundesfreiwilligendienst nach dem Bundesfreiwilligendienstgesetz leisten.

§ 21 Bemessung der Beiträge

- 1.

- die gesetzlich vorgeschriebenen und zugelassenen Ausgaben des Versicherungsträgers decken und

- 2.

- sicherstellen, dass die gesetzlich vorgeschriebenen oder zugelassenen Betriebsmittel und Rücklagen bereitgehalten werden können.

§ 22 Entstehen der Beitragsansprüche, Zusammentreffen mehrerer Versicherungsverhältnisse

(1) Die Beitragsansprüche der Versicherungsträger entstehen, sobald ihre im Gesetz oder auf Grund eines Gesetzes bestimmten Voraussetzungen vorliegen. Bei einmalig gezahltem Arbeitsentgelt sowie bei Arbeitsentgelt, das aus dem aus Arbeitszeitguthaben abgeleiteten Entgeltguthaben errechnet wird, entstehen die Beitragsansprüche, sobald dieses ausgezahlt worden ist. Satz 2 gilt nicht, soweit das einmalig gezahlte Arbeitsentgelt nur wegen eines Insolvenzereignisses im Sinne des § 165 Absatz 1 des Dritten Buches vom Arbeitgeber nicht ausgezahlt worden ist oder die Beiträge für aus Arbeitszeitguthaben abgeleiteten Entgeltguthaben schon aus laufendem Arbeitsentgelt gezahlt wurden.

(2) Treffen beitragspflichtige Einnahmen aus mehreren Versicherungsverhältnissen zusammen und übersteigen sie die für das jeweilige Versicherungsverhältnis maßgebliche Beitragsbemessungsgrenze, so vermindern sie sich zum Zwecke der Beitragsberechnung nach dem Verhältnis ihrer Höhe so zueinander, dass sie zusammen höchstens die Beitragsbemessungsgrenze erreichen. Die beitragspflichtigen Einnahmen aus dem jeweiligen Versicherungsverhältnis sind vor der Verhältnisrechnung nach Satz 1 auf die maßgebliche Beitragsbemessungsgrenze zu reduzieren. Für die knappschaftliche Rentenversicherung und die allgemeine Rentenversicherung sind die Berechnungen nach Satz 1 getrennt durchzuführen. Die Sätze 1 bis 3 gelten nicht für Personen, die als ehemalige Soldaten auf Zeit Übergangsgebührnisse beziehen (§ 166 Absatz 1 Nummer 1c des Sechsten Buches).

§ 23 Fälligkeit

(1) Laufende Beiträge, die geschuldet werden, werden entsprechend den Regelungen der Satzung der Krankenkasse und den Entscheidungen des Spitzenverbandes Bund der Krankenkassen fällig. Beiträge, die nach dem Arbeitsentgelt oder dem Arbeitseinkommen zu bemessen sind, sind in voraussichtlicher Höhe der Beitragsschuld spätestens am drittletzten Bankarbeitstag des Monats fällig, in dem die Beschäftigung oder Tätigkeit, mit der das Arbeitsentgelt oder Arbeitseinkommen erzielt wird, ausgeübt worden ist oder als ausgeübt gilt; ein verbleibender Restbeitrag wird zum drittletzten Bankarbeitstag des Folgemonats fällig. Der Arbeitgeber kann abweichend von Satz 2 den Betrag in Höhe der Beiträge des Vormonats zahlen; für einen verbleibenden Restbetrag bleibt es bei der Fälligkeit zum drittletzten Bankarbeitstag des Folgemonats. In den Fällen des Satzes 3 sind Beiträge, die auf eine Einmalzahlung im Vormonat entfallen, nicht zu berücksichtigen. Sonstige Beiträge werden spätestens am Fünfzehnten des Monats fällig, der auf den Monat folgt, für den sie zu entrichten sind. Die erstmalige Fälligkeit der Beiträge für die nach § 26 Absatz 2b des Dritten Buches sowie für die nach § 3 Satz 1 Nummer 1a des Sechsten Buches versicherten Pflegepersonen ist abhängig von dem Zeitpunkt, zu dem die Pflegekasse, das private Versicherungsunternehmen, die Festsetzungsstelle für die Beihilfe oder der Dienstherr bei Heilfürsorgeberechtigten die Versicherungspflicht der Pflegeperson festgestellt hat oder ohne Verschulden hätte feststellen können. Wird die Feststellung in der Zeit vom Ersten bis zum Fünfzehnten eines Monats getroffen, werden die Beiträge erstmals spätestens am Fünfzehnten des folgenden Monats fällig; wird die Feststellung in der Zeit vom Sechzehnten bis zum Ende eines Monats getroffen, werden die Beiträge erstmals am Fünfzehnten des zweiten darauffolgenden Monats fällig; das Nähere vereinbaren die Spitzenverbände der beteiligten Träger der Sozialversicherung, der Verband der privaten Krankenversicherung e. V. und die Festsetzungsstellen für die Beihilfe.

(2) Die Beiträge für eine Sozialleistung im Sinne des § 3 Satz 1 Nummer 3 des Sechsten Buches einschließlich Sozialleistungen, auf die die Vorschriften des Fünften und des Sechsten Buches über die Kranken- und Rentenversicherung der Bezieher von Arbeitslosengeld oder die Krankenversicherung der Bezieher von Grundsicherungsgeld nach § 19 Absatz 1 Satz 1 des Zweiten Buches entsprechend anzuwenden sind, werden am Achten des auf die Zahlung der Sozialleistung folgenden Monats fällig. Die Träger der Rentenversicherung und die Bundesagentur für Arbeit können unbeschadet des Satzes 1 vereinbaren, dass die Beiträge zur Rentenversicherung aus Sozialleistungen der Bundesagentur für Arbeit zu den vom Bundesamt für Soziale Sicherung festgelegten Fälligkeitsterminen für die Rentenzahlungen im Inland gezahlt werden. Die Träger der Rentenversicherung mit Ausnahme der Deutschen Rentenversicherung Knappschaft-Bahn-See als Träger der knappschaftlichen Rentenversicherung, die Bundesagentur für Arbeit und die Behörden des sozialen Entschädigungsrechts können unbeschadet des Satzes 1 vereinbaren, dass die Beiträge zur Rentenversicherung und nach dem Recht der Arbeitsförderung aus Sozialleistungen nach dem sozialen Entschädigungsrecht in voraussichtlicher Höhe der Beitragsschuld spätestens zum 30. Juni des laufenden Jahres und ein verbleibender Restbetrag zum nächsten Fälligkeitstermin gezahlt werden.

(2a) Bei Verwendung eines Haushaltsschecks (§ 28a Absatz 7) sind die Beiträge für das in den Monaten Januar bis Juni erzielte Arbeitsentgelt am 31. Juli des laufenden Jahres und für das in den Monaten Juli bis Dezember erzielte Arbeitsentgelt am 31. Januar des folgenden Jahres fällig.

(3) Geschuldete Beiträge der Unfallversicherung werden am Fünfzehnten des Monats fällig, der dem Monat folgt, in dem der Beitragsbescheid dem Zahlungspflichtigen bekannt gegeben worden ist; Entsprechendes gilt für Beitragsvorschüsse, wenn der Bescheid hierüber keinen anderen Fälligkeitstermin bestimmt. Die landwirtschaftliche Berufsgenossenschaft kann in ihrer Satzung von Satz 1 abweichende Fälligkeitstermine bestimmen. Für den Tag der Zahlung und die zulässigen Zahlungsmittel gelten die für den Gesamtsozialversicherungsbeitrag geltenden Bestimmungen entsprechend. Die Fälligkeit von Beiträgen für geringfügig Beschäftigte in Privathaushalten, die nach § 28a Absatz 7 der Einzugsstelle gemeldet worden sind, richtet sich abweichend von Satz 1 nach Absatz 2a.

(4) Besondere Vorschriften für einzelne Versicherungszweige, die von den Absätzen 1 bis 3 abweichen oder abweichende Bestimmungen zulassen, bleiben unberührt.

§ 23a Einmalig gezahltes Arbeitsentgelt als beitragspflichtige Einnahmen

- 1.

- üblicherweise zur Abgeltung bestimmter Aufwendungen des Beschäftigten, die auch im Zusammenhang mit der Beschäftigung stehen,

- 2.

- als Waren oder Dienstleistungen, die vom Arbeitgeber nicht überwiegend für den Bedarf seiner Beschäftigten hergestellt, vertrieben oder erbracht werden und monatlich in Anspruch genommen werden können,

- 3.

- als sonstige Sachbezüge, die monatlich gewährt werden, oder

- 4.

- als vermögenswirksame Leistungen

(2) Einmalig gezahltes Arbeitsentgelt, das nach Beendigung oder bei Ruhen des Beschäftigungsverhältnisses gezahlt wird, ist dem letzten Entgeltabrechnungszeitraum des laufenden Kalenderjahres zuzuordnen, auch wenn dieser nicht mit Arbeitsentgelt belegt ist.

(3) Das einmalig gezahlte Arbeitsentgelt ist bei der Feststellung des beitragspflichtigen Arbeitsentgelts für Beschäftigte zu berücksichtigen, soweit das bisher gezahlte beitragspflichtige Arbeitsentgelt die anteilige Beitragsbemessungsgrenze nicht erreicht. Die anteilige Beitragsbemessungsgrenze ist der Teil der Beitragsbemessungsgrenze, der der Dauer aller Beschäftigungsverhältnisse bei demselben Arbeitgeber im laufenden Kalenderjahr bis zum Ablauf des Entgeltabrechnungszeitraumes entspricht, dem einmalig gezahltes Arbeitsentgelt zuzuordnen ist; auszunehmen sind Zeiten, die nicht mit Beiträgen aus laufendem Arbeitsentgelt belegt sind.

(4) In der Zeit vom 1. Januar bis zum 31. März einmalig gezahltes Arbeitsentgelt ist dem letzten Entgeltabrechnungszeitraum des vergangenen Kalenderjahres zuzuordnen, wenn es vom Arbeitgeber dieses Entgeltabrechnungszeitraumes gezahlt wird und zusammen mit dem sonstigen für das laufende Kalenderjahr festgestellten beitragspflichtigen Arbeitsentgelt die anteilige Beitragsbemessungsgrenze nach Absatz 3 Satz 2 übersteigt. Satz 1 gilt nicht für nach dem 31. März einmalig gezahltes Arbeitsentgelt, das nach Absatz 2 einem in der Zeit vom 1. Januar bis zum 31. März liegenden Entgeltabrechnungszeitraum zuzuordnen ist.

(5) Ist der Beschäftigte in der gesetzlichen Krankenversicherung pflichtversichert, ist für die Zuordnung des einmalig gezahlten Arbeitsentgelts nach Absatz 4 Satz 1 allein die Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung maßgebend.

§ 23b Beitragspflichtige Einnahmen bei flexiblen Arbeitszeitregelungen

(1) Bei Vereinbarungen nach § 7b ist für Zeiten der tatsächlichen Arbeitsleistung und für Zeiten der Inanspruchnahme des Wertguthabens nach § 7c das in dem jeweiligen Zeitraum fällige Arbeitsentgelt als Arbeitsentgelt im Sinne des § 23 Absatz 1 maßgebend. Im Falle des § 23a Absatz 3 und 4 gilt das in dem jeweils maßgebenden Zeitraum erzielte Arbeitsentgelt bis zu einem Betrag in Höhe der Beitragsbemessungsgrenze als bisher gezahltes beitragspflichtiges Arbeitsentgelt; in Zeiten einer Freistellung von der Arbeitsleistung tritt an die Stelle des erzielten Arbeitsentgelts das fällige Arbeitsentgelt.

- 1.

- nicht laufend für eine Zeit der Freistellung von der Arbeitsleistung oder der Verringerung der vertraglich vereinbarten Arbeitszeit in Anspruch genommen wird oder

- 2.

- nicht mehr für solche Zeiten gezahlt werden kann, da das Beschäftigungsverhältnis vorzeitig beendet wurde,

- 1.

- im Fall der Insolvenz die Mittel für die Beitragszahlung verfügbar sind,

- 2.

- das Arbeitsentgelt nicht zweckentsprechend verwendet wird.

(2a) Als Arbeitsentgelt im Sinne des § 23 Absatz 1 gilt im Falle des Absatzes 2 auch der positive Betrag, der sich ergibt, wenn die Summe der ab dem Abrechnungsmonat der ersten Gutschrift auf einem Wertguthaben für die Zeit der Arbeitsleistung maßgebenden Beträge der jeweiligen Beitragsbemessungsgrenze um die Summe der in dieser Zeit der Arbeitsleistung abgerechneten beitragspflichtigen Arbeitsentgelte gemindert wird, höchstens der Betrag des Wertguthabens im Zeitpunkt der nicht zweckentsprechenden Verwendung des Arbeitsentgelts. Absatz 2 Satz 5 bis 11 findet Anwendung, Absatz 1 Satz 2 findet keine Anwendung.

(3) Kann das Wertguthaben wegen Beendigung des Beschäftigungsverhältnisses nicht mehr nach § 7c oder § 7f Absatz 2 Satz 1 verwendet werden und ist der Versicherte unmittelbar anschließend wegen Arbeitslosigkeit bei einer deutschen Agentur für Arbeit als Arbeitsuchender gemeldet und bezieht eine öffentlich-rechtliche Leistung oder nur wegen des zu berücksichtigenden Einkommens oder Vermögens nicht, sind die Beiträge spätestens sieben Kalendermonate nach dem Kalendermonat, in dem das Arbeitsentgelt nicht zweckentsprechend verwendet worden ist, oder bei Aufnahme einer Beschäftigung in diesem Zeitraum zum Zeitpunkt des Beschäftigungsbeginns fällig, es sei denn, eine zweckentsprechende Verwendung wird vereinbart; erreicht der Versicherte in diesem Zeitraum die Regelaltersgrenze nach dem Sechsten Buch, tritt verminderte Erwerbsfähigkeit oder der Tod des Versicherten ein, gelten diese Zeitpunkte als Zeitpunkt der nicht zweckentsprechenden Verwendung.

- 1.

- wenn die Vereinbarung über die betriebliche Altersversorgung eine Abfindung vorsieht oder zulässt oder Leistungen im Fall des Todes, der Invalidität und des Erreichens einer Altersgrenze, zu der eine Rente wegen Alters beansprucht werden kann, nicht gewährleistet sind oder

- 2.

- soweit bereits im Zeitpunkt der Ansammlung des Wertguthabens vorhersehbar ist, dass es nicht für Zwecke nach § 7c oder § 7f Absatz 2 Satz 1 verwendet werden kann.

(4) Werden Wertguthaben auf Dritte übertragen, gelten die Absätze 2 bis 3a nur für den Übertragenden, der die Arbeitsleistung tatsächlich erbringt.

§ 23c Sonstige nicht beitragspflichtige Einnahmen

(1) Zuschüsse des Arbeitgebers zum Krankengeld, Verletztengeld, Übergangsgeld, Pflegeunterstützungsgeld oder Krankentagegeld und sonstige Einnahmen aus einer Beschäftigung, die für die Zeit des Bezuges von Krankengeld, Krankentagegeld, Krankengeld der Sozialen Entschädigung, Krankengeld der Soldatenentschädigung, Verletztengeld, Übergangsgeld, Pflegeunterstützungsgeld, Mutterschaftsgeld, Erziehungsgeld oder Elterngeld weiter erzielt werden, gelten nicht als beitragspflichtiges Arbeitsentgelt, wenn die Einnahmen zusammen mit den genannten Sozialleistungen das Nettoarbeitsentgelt im Sinne des § 47 des Fünften Buches nicht um mehr als 50 Euro im Monat übersteigen. Zur Berechnung des Nettoarbeitsentgelts bei freiwilligen Mitgliedern der gesetzlichen Krankenversicherung ist der um den Beitragszuschuss für Beschäftigte verminderte Beitrag des Versicherten zur Kranken- und Pflegeversicherung abzuziehen; dies gilt entsprechend für Personen und für ihre nicht selbstversicherten Angehörigen, die bei einem privaten Krankenversicherungsunternehmen versichert sind einschließlich der Versicherung für das Krankentagegeld. Für Beschäftigte, die nach § 6 Absatz 1 Satz 1 Nummer 1 des Sechsten Buches von der Versicherungspflicht befreit sind und Pflichtbeiträge an eine berufsständische Versorgungseinrichtung entrichten, sind bei der Ermittlung des Nettoentgeltes die um den Arbeitgeberzuschuss nach § 172a des Sechsten Buches verminderten Pflichtbeiträge des Beschäftigten entsprechend abzuziehen.

- 1.

- einer Beschäftigung mit einem Umfang von regelmäßig mindestens 15 Stunden wöchentlich außerhalb des Rettungsdienstes oder

- 2.

- einer Tätigkeit als zugelassener Vertragsarzt oder als Arzt in privater Niederlassung

§ 23d Abgeltung von abgeleiteten Entgeltguthaben

Für die Abgeltung von Entgeltguthaben, die aus Arbeitszeitguthaben abgeleitet sind, ist § 23a mit der Maßgabe anzuwenden, dass ausgezahlte Entgeltguthaben dem letzten, mit laufendem beitragspflichtigem Arbeitsentgelt belegten Entgeltabrechnungszeitraum zuzuordnen sind; dies gilt auch dann, wenn dieser nicht im laufenden Kalenderjahr liegt.

§ 24 Säumniszuschlag

(1) Für Beiträge und Beitragsvorschüsse, die der Zahlungspflichtige nicht bis zum Ablauf des Fälligkeitstages gezahlt hat, ist für jeden angefangenen Monat der Säumnis ein Säumniszuschlag von 1 Prozent des rückständigen, auf 50 Euro nach unten abgerundeten Betrages zu zahlen. Eine jeweils gesonderte Abrundung rückständiger Beiträge und Beitragsvorschüsse unterschiedlicher Fälligkeit ohne vorherige Addition ist zulässig. Bei einem rückständigen Betrag unter 150 Euro ist der Säumniszuschlag nicht zu erheben, wenn dieser gesondert anzufordern wäre. Für die Erhebung von Säumniszuschlägen in der gesetzlichen Unfallversicherung gilt § 169 des Siebten Buches.

(1a) (weggefallen)

(2) Wird eine Beitragsforderung durch Bescheid mit Wirkung für die Vergangenheit festgestellt, ist ein darauf entfallender Säumniszuschlag nicht zu erheben, soweit der Beitragsschuldner glaubhaft macht, dass er unverschuldet keine Kenntnis von der Zahlungspflicht hatte.

(3) Hat der Zahlungspflichtige ein Lastschriftmandat zum Einzug der Beiträge erteilt, so sind Säumniszuschläge zu erheben, wenn der Beitragseinzug aus Gründen, die vom Zahlungspflichtigen zu vertreten sind, nicht ausgeführt werden kann oder zurückgerufen wird. Zusätzlich zum Säumniszuschlag soll der Gläubiger vom Zahlungspflichtigen den Ersatz der von einem Geldinstitut erhobenen Entgelte für Rücklastschriften verlangen; dieser Kostenersatz ist wie die Gebühren, die im Zusammenhang mit der Durchsetzung von Beitragsansprüchen erhoben werden, zu behandeln.

§ 25 Verjährung

(1) Ansprüche auf Beiträge verjähren in vier Jahren nach Ablauf des Kalenderjahrs, in dem sie fällig geworden sind. Ansprüche auf vorsätzlich vorenthaltene Beiträge verjähren in dreißig Jahren nach Ablauf des Kalenderjahrs, in dem sie fällig geworden sind.

(2) Für die Hemmung, die Ablaufhemmung, den Neubeginn und die Wirkung der Verjährung gelten die Vorschriften des Bürgerlichen Gesetzbuchs sinngemäß. Die Verjährung ist für die Dauer einer Prüfung beim Arbeitgeber gehemmt; diese Hemmung der Verjährung bei einer Prüfung gilt auch gegenüber den auf Grund eines Werkvertrages für den Arbeitgeber tätigen Nachunternehmern und deren weiteren Nachunternehmern. Satz 2 gilt nicht, wenn die Prüfung unmittelbar nach ihrem Beginn für die Dauer von mehr als sechs Monaten aus Gründen unterbrochen wird, die die prüfende Stelle zu vertreten hat. Die Hemmung beginnt mit dem Tag des Beginns der Prüfung beim Arbeitgeber oder bei der vom Arbeitgeber mit der Lohn- und Gehaltsabrechnung beauftragten Stelle und endet mit der Bekanntgabe des Beitragsbescheides, spätestens nach Ablauf von sechs Kalendermonaten nach Abschluss der Prüfung. Kommt es aus Gründen, die die prüfende Stelle nicht zu vertreten hat, zu einem späteren Beginn der Prüfung, beginnt die Hemmung mit dem in der Prüfungsankündigung ursprünglich bestimmten Tag. Die Sätze 2 bis 5 gelten für Prüfungen der Beitragszahlung bei sonstigen Versicherten, in Fällen der Nachversicherung und bei versicherungspflichtigen Selbständigen entsprechend. Die Sätze 1 bis 5 gelten auch für Prüfungen nach § 28q Absatz 1 und 1a sowie nach § 251 Absatz 5 und § 252 Absatz 5 des Fünften Buches.

§ 26 Beanstandung und Erstattung zu Unrecht entrichteter Beiträge

(1) Sind Pflichtbeiträge in der Rentenversicherung für Zeiten nach dem 31. Dezember 1972 trotz Fehlens der Versicherungspflicht nicht spätestens bei der nächsten Prüfung beim Arbeitgeber beanstandet worden, gilt § 45 Absatz 2 des Zehnten Buches entsprechend. Beiträge, die nicht mehr beanstandet werden dürfen, gelten als zu Recht entrichtete Pflichtbeiträge. Gleiches gilt für zu Unrecht entrichtete Beiträge nach Ablauf der in § 27 Absatz 2 Satz 1 bestimmten Frist.

(2) Zu Unrecht entrichtete Beiträge sind zu erstatten, es sei denn, dass der Versicherungsträger bis zur Geltendmachung des Erstattungsanspruchs auf Grund dieser Beiträge oder für den Zeitraum, für den die Beiträge zu Unrecht entrichtet worden sind, Leistungen erbracht oder zu erbringen hat; Beiträge, die für Zeiten entrichtet worden sind, die während des Bezugs von Leistungen beitragsfrei sind, sind jedoch zu erstatten.

(3) Der Erstattungsanspruch steht dem zu, der die Beiträge getragen hat. Soweit dem Arbeitgeber Beiträge, die er getragen hat, von einem Dritten ersetzt worden sind, entfällt sein Erstattungsanspruch.

(4) In den Fällen, in denen eine Mehrfachbeschäftigung vorliegt und nicht auszuschließen ist, dass die Voraussetzungen des § 22 Absatz 2 vorliegen, hat die Einzugsstelle nach Eingang der Entgeltmeldungen von Amts wegen die Ermittlung einzuleiten, ob Beiträge zu Unrecht entrichtet wurden. Die Einzugsstelle kann weitere Angaben zur Ermittlung der zugrunde zu legenden Entgelte von den Meldepflichtigen anfordern. Die elektronische Anforderung hat durch gesicherte und verschlüsselte Datenübertragung zu erfolgen. Dies gilt auch für die Rückübermittlung der ermittelten Gesamtentgelte an die Meldepflichtigen. Die Einzugsstelle hat das Verfahren innerhalb von zwei Monaten nach Vorliegen aller insoweit erforderlichen Meldungen abzuschließen. Das Verfahren gilt für Abrechnungszeiträume ab dem 1. Januar 2015. Das Nähere zum Verfahren, zu den zu übermittelnden Daten sowie den Datensätzen regeln die Gemeinsamen Grundsätze nach § 28b Absatz 1.

§ 27 Verzinsung und Verjährung des Erstattungsanspruchs

(1) Der Erstattungsanspruch ist nach Ablauf eines Kalendermonats nach Eingang des vollständigen Erstattungsantrags, beim Fehlen eines Antrags nach der Bekanntgabe der Entscheidung über die Erstattung bis zum Ablauf des Kalendermonats vor der Zahlung mit vier vom Hundert zu verzinsen. Verzinst werden volle Euro-Beträge. Dabei ist der Kalendermonat mit dreißig Tagen zugrunde zu legen.

(2) Der Erstattungsanspruch verjährt in vier Jahren nach Ablauf des Kalenderjahrs, in dem die Beiträge entrichtet worden sind. Beanstandet der Versicherungsträger die Rechtswirksamkeit von Beiträgen, beginnt die Verjährung mit dem Ablauf des Kalenderjahrs der Beanstandung.

(3) Für die Hemmung, die Ablaufhemmung, den Neubeginn und die Wirkung der Verjährung gelten die Vorschriften des Bürgerlichen Gesetzbuchs sinngemäß. Die Verjährung wird auch durch Antrag auf Erstattung oder durch Erhebung eines Widerspruchs gehemmt. Die Hemmung endet sechs Monate nach Bekanntgabe der Entscheidung über den Antrag oder den Widerspruch.

§ 28 Verrechnung und Aufrechnung des Erstattungsanspruchs

- 1.

- mit Ermächtigung eines anderen Leistungsträgers dessen Ansprüche gegen den Berechtigten mit dem ihm obliegenden Erstattungsbetrag verrechnen,

- 2.

- mit Zustimmung des Berechtigten die zu Unrecht entrichteten Beiträge mit künftigen Beitragsansprüchen aufrechnen.